|

|

1. 2023年8月,成为中国一级市场投资的一道分水岭; S& _" ?4 e3 G4 ]

: B6 o9 j" Y* y, y$ I% ]3 M

一个不争的事实是,一级市场存在着大量估值远高于企业价值的项目。在硬科技领域,由于技术的先进性、“卡脖子”属性、想象空间的巨大性,以及技术难以短期证伪性等特点,估值泡沫尤为严重。

# V" s- c: R, R5 V8 _) @2 i$ f

# O! ], n8 U6 W( l4 \; u& _ # m3 V6 C& z y # m3 V6 C& z y

! j0 H1 l+ a& T) Z$ j

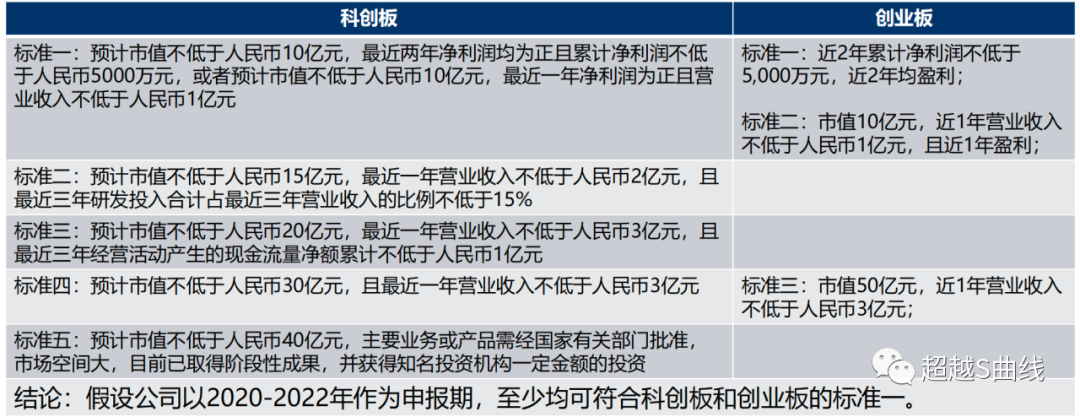

过去几年,为了支持科技型企业的发展,科创板和注册制的推出,为这些有技术不盈利的企业的IPO打开了一扇窗户。现实中,有大量企业硬套科创板的第二、三、四、五套标准,作为说服投资人其符合上市门槛的理由,当然也有不少投资人愿意相信这个理由。2 z5 R3 `+ y( a# f2 f5 f$ d

5 Y$ B- _; _6 w# T+ N

由于科创板二三四五套标准没有对企业盈利有要求,而是对估值、收入、研发投入、现金流等的要求,这条指挥棒无形中将创业公司都往这些标准上去引导,使得高估值、高亏损成为一级市场很多公司的典型特征。) g7 y2 O, [9 F( h- U( W5 S

- t: ]- T7 w3 c' s- n- [3 U) [& l2 o然而,2023年8月将成为资本市场的一道分水岭。众所周知,今年8月之后,不盈利项目的上市窗口事实上已经关闭。不盈利的公司想再通过强调自己的科创属性而上市,在未来两三年内已基本不可能。

- M% n7 p; i! Q5 h8 U0 |" N H- ~6 b ~. h/ v

这一风向的转变快速传导导一级市场,肉眼可见的是,今年8月之后,那些高估值、高亏损的项目已经成为资本市场的“弃儿”。投资人的步调变得出奇的一致,只看已经盈利,或者未来一年能盈利的公司,且估值模型很快地切入为市盈率估值法。1 x0 n8 s$ l6 H" L( z

6 ]) q1 z. l3 V2. 高估值、高亏损项目未来3年将进入长冬期

! t; F9 R" Q% j4 u9 M5 e3 C8 v* ]# j" }1 O" S3 w2 B/ ?7 u

过去2个多月,我走访、沟通了近百家投资机构,与上百位一级市场投资人就市场环境、未来预期和未来方向进行了交流,整体交流下来,我个人对未来一段时间国内一级市场的情况十分担忧。, h$ V! e( y" K' ^ S

; T# B6 n |4 t2 b$ }

总体来看,我认为,当前市场宏观经济信心不足、二级市场屡跌不止、上市门槛提高窗口收紧、一级市场募资困难投资降温,对创业公司带来了极大的不确定和风险,个人认为未来1-3年,高估值、高亏损项目将进入资本的长冬期,如不能快速调整适应寒冬,很可能出现系统性风险。

. s, k9 x7 a+ ?

. b6 y0 a* x% p Q6 L9 V-融资难度极大提高3 x4 u3 K" x/ i# B) i

0 V3 g/ F0 |2 B1 u, v' w& [

中国资本市场存在一个非常有趣又诡异的现象。当一个企业在未盈利的时候,投资机构用各种估值方式进行估值,无论是P/S,还是同行类比,还是拍脑袋;当一个企业一旦盈利,投资机构就基本采取市盈率法来进行估值。

1 i, a/ _: K5 l, N6 P2 f( h

, \& d6 {2 V/ I3 \* T( |众所周知,硬科技企业研发周期长、研发投入大、市场验证周期长,很长一段时间都难以盈利。过去几年,硬科技企业的估值泡沫十分严重,天使轮估值一两亿,A轮三五亿,三五千万收入六七亿估值起步,但上市后可能也只有几十亿的市值,投资的胜率和赔率完全不对等,大量企业严重透支了其未来估值,而业绩却没有实现符合估值预期的增长,导致大量企业估值现在处于严重高估的状态。& a! t: d& P' C, O

3 R; e" J' ]2 r/ W3 T A g' p' R随着上市门槛的实质性改变,不盈利企业几乎没有上市可行性,这些企业在未来必然将面临极大的融资压力,很难通过市场化方式融到资,其原有估值也几乎不可能再支撑得住。

' [7 t+ b' G% N0 }% X9 m

, @1 E9 v, d* ~( L总体而言,上市政策发生了根本转向,市场的资金面发生了极大的变化,市场的投资逻辑也发生了极大转向,估值参考体系已经完全变化,沿用原来的估值逻辑将很难融资。" H8 y2 M' P4 G2 `" V$ }# L

$ B, F4 Y- M" o3 q& @* T-现金流面临断裂的风险

g% g( x0 T$ x) t" d8 J- Q2 k8 n. S' I

高估值、高亏损的项目的普遍特点是自我造血能力不足,研发投入巨大,工资福利过高,经营性现金流严重流出。自我造血能力不足,如果外部输血跟不上,很快就会面临生死危机。% D, n8 B1 A1 i1 @- ?& {% U

0 ^% m& W* M5 i( n如果这类公司不能快速的调整经营战略,一方面,业务回归导商业本质,将主要资源和精力投入到能创造收入的业务上,另一方面,不能果断裁员砍人、节约开支,放弃那些太超前的研发投入,回归到精打细算的经营上来,不能将手头的现金妥善使用好,这类公司将面临极大的现金流断裂风险。 b6 ?, \& [$ l0 b5 }

" ]& y& @9 Z" N-创始人将面临极大的回购压力

9 ?! E0 q9 g u# _% n P

/ l9 T, H- ?, T; i' j前面说过,这些公司过去几年的融资逻辑都是未来可以套用科创板2/3/4/5套标准上市,并基于这个逻辑签署了回购条款或对赌条款。

( |( X& ] Z0 d7 K% t2 t, q( I: W9 f0 X9 R) \

但IPO标准的改变,将使这类公司在未来3年内都无法实现上市,随着时间推移,必然有大量项目大面积触发回购条款。无论回购条款的执行方是公司还是实际控制人,都将给公司带来巨大的压力。

. g* T2 e3 k, P; T( S

% }9 y, x: X; [0 P) t$ \% a8 }3. 对创业公司的建议3 O* S! i, d9 @ _+ D, S9 s& M

4 T0 `4 B8 T7 q6 W1 j大干快上的时代已经过去。大干快上有几个前提条件,一是市场快速增长,二是弹药源源不断,三是资本市场的窗口开放。现在这三个条件没有一个存在。! v( a; m; M/ ]6 v

& m* v: R p9 |6 @接下来是精耕细作、剩者为王的时代。创业公司CEO们应放弃对未来的幻想,彻底改变经营战略,将公司尽快做到经营性现金流为正的道路上来。$ H- L/ p( R$ e

8 I& {( }- N! D- m2 `! d一是放弃扩张性资本战略,转为收缩性资本战略。降低过于前沿、短期不能创造收入的研发投入;降低人员薪酬,降低福利水平,果断裁掉性价比不高的人员;降低无效投入,提高成本意识。5 X: E0 F; C, t; Y G1 w0 E& }

" f* Q4 j' j m二是放弃前沿技术投入,转为创收业务投入。要将资源、资金投入到能在短期实实在在创造收入和利润的业务领域。原来觉得low的业务觉得low的客户也不能放弃。整个公司要以创收盈利为目标。0 ~! v7 U! O) ?

# i/ J9 g2 _9 w, L! B/ K( y( P/ _* k

三是放弃高估值的执着,只要能融来钱,估值并不重要。很多创始人对于高估值具有极强的情结,我一直奉劝创始人,高估值只对老投资人有价值,对创始人没有任何价值,甚至是一种伤害。尤其是当创始人没有趁着高估值套现,高估值就更没有意义。但是任何高估值都是有代价的,它或者是基于对你业绩高增长的预期和对赌,或是带有回购条款,或是当你未来增速一旦降低就会给你带来伤害让你再也融不到资。

; W$ @# B! L8 x6 W/ k

, e8 S( U r2 Y不能实现共赢的合作没法长久,融资也要让投资人有机会赚到钱。有很多创始人想把便宜占尽,这种行为迟早在某一天变成一把回旋镖也将自己伤了。

* @- u7 T; o8 z1 R/ J5 X" j8 F7 j- d) K o, `! t

在今天的市场环境下,只要能融来资,估值不要太在意,哪怕down round触发反稀释,跟之前的投资人商量好,该补偿就补偿。在企业生死面前,面子问题、估值问题,都是小问题。这一点投资人也会理解和接受。

5 X9 x9 L3 o, L+ T+ f g- L

, ]8 T) K6 n; t7 l( m3 Q四是合理评估对赌条款对创始人和对公司的风险。这会是绑在创始人头上的一道紧箍咒。一方面,由于LP收益不好,LP在给GP压力;另一方面,GP也日益重视退出。投资机构对回购条款的执行越来越严肃。创业者要尽早评估这类条款触发的可能,尽早做出对策,降低对自己和对公司的风险(关于对策,笔者有一些经验,创业者也可以加笔者微信交流沟通)。0 E! K2 ]$ P) w* Y- v

R. e$ @; y. {

IPO政策是市场的一道指挥棒,显然现在指挥棒已经指向了另外一个方向。创业者、投资人应及时意识到这种变化,尽早调整经营战略和投资策略,如果还执着于过去熟悉的思路和打法,不能随机应变,及时调整,将很快就挨市场的打。对于那些高估值高亏损的项目而言,接下来两三年将是十分难熬的过程。6 d' [+ ?. l0 h# t1 `

; X+ _" D0 T7 a

历史无数次告诉我们,历史的快车可能会偶尔跑出正常的运行轨道,但终究会很快就回到正轨上来。而企业的本质,数百年来一直都是创造商业价值,实现盈利,从来未变。一切脱离企业商业本质的行为,都长久不了。 |

|

发表于 2023-10-24 11:05:48

发表于 2023-10-24 11:05:48